¿Quien no se ha planteado que la cantidad de canales que uno tiene a disposición en un servicio de TV pago es ampliamente superior a los canales que realmente miramos?

Está claro que no hay forma de poder ver tantos canales, no tenemos tanto tiempo o simplemente no nos interesan.

Probablemente con el inicio de la TV paga y su desarrollo, la cantidad de canales y contenidos era uno de los principales atractivos , de disponer en algunos casos con tan solo un canal por Antena (en muchos países de LATAM solo existía una cadena con cobertura nacional) , ahora con la tecnología se tenia la posibilidad de contar con muchos canales, de todo tipo: Cine, deportes, niños, extranjeros, temáticos…hoy existe un canal personalizado para cada gusto.

A esto vamos sumando mas servicios y el escenario se va ampliando cada vez más, junto a la mayor oferta de canales:

En algún punto de esta historia corta pero muy dinámica, se inició la famosa «digitalización» de redes, la cual traería mejoras importantes para el usuario, entre ellos la capacidad técnica de poder elegir por ejemplo que canal ver, sin tener que estar atado al resto.

Los datos de consumo de canales en U.S muestran una clara tendencia, los americanos sintonizan solo 17 Canales, cuando en 2014 recibían una oferta aproximad de 189 señales. Esto se puede extrapolar a el resto de America encontrando la misma tendencia pero con menor cantidad de canales.

Pero si suena tan lógico poder simplemente pagar por lo que uno quiere ver, ¿por que aun no se aplicado este modelo? Básicamente por que el negocio está basado sobre un «bundled pricing» que según el manual es:

El acto de colocar varios productos o servicios en un solo paquete y vender a un precio más bajo que se cargaría si los artículos se venden por separado.

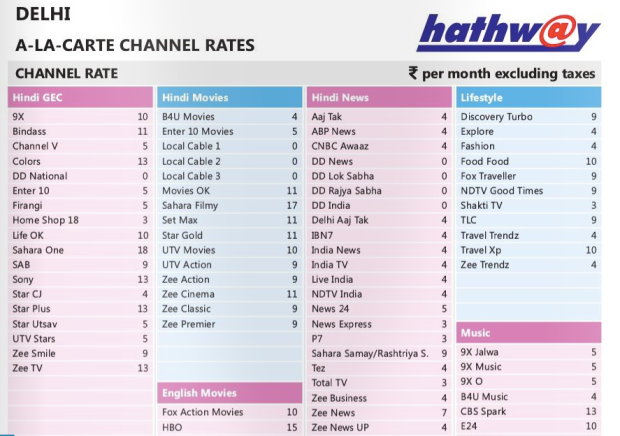

Hay un país pionero que implemento este servicio en donde el usuario puede elegir los canales que desee, apoyado por regulaciones del gobierno, y esta lejos de ser una de las economías mas desarrolladas, muy por el contrario es: INDIA y su operador Hathaway , que cuentan con estructuras de producto a la carta desde el año 2003:

Esto en la practica para un operador de TV-Paga tradicional es muy difícil de aplicar ya que estas empresas han invertido millones en tender redes y equipamiento para que estos canales puedan llegar a nuestros televisores, y ese es un costo que lógicamente deben incorporar como parte del servicio; entonces si los usuarios solo pagarían por los 10 canales favoritos, ¿Como cobrarían un abono promedio de U$ 60/70?

El Empaquetamiento/bundling responde a una necesidad del negocio y su modelo de ingresos, por otro lado en los segmentos mas bajos aun hoy la cantidad de canales y su precio siguen siendo gatilladores a la hora de elegir un operador, probablemente saben que no van a mirar 100 canales pero quieren tenerlos cuando van a comprar un plan. Esto genera las enormes trabas para todos los que han intentado ofrecer servicios que revolucionarían el modelo tradicional, el cual lo controlan los grandes operadores y proveedores de contenido.

Un claro ejemplo de lo difícil que es la negociación con los «grandes» proveedores de contenido para ofrecer un servicio skinny o liviano junto a opciones a la carta es el de APPLE, que a fines del 2015 decidió abandonar su tan esperado servicio de TV (solo por el momento, están en modo espera). Ya que la intención de ofrecer un servicio de TV Pago con una docena de canales a un precio retail de U$ 30 reduciría la oferta normal de canales en un 80% y eso sin dudas perjudicaría a muchos actores de la industria.

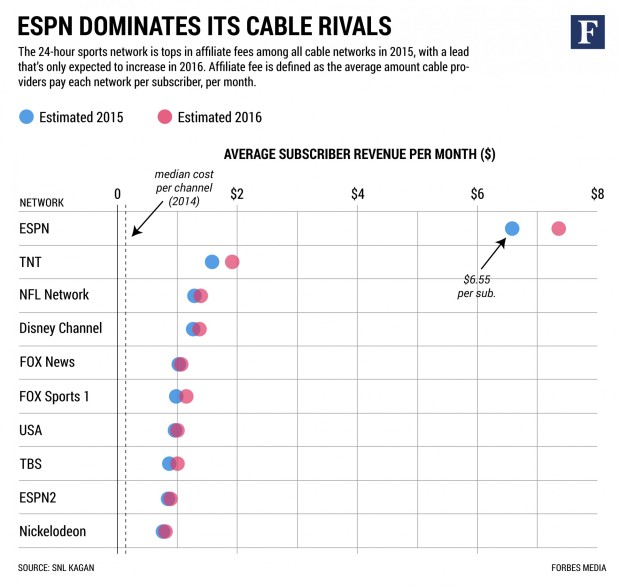

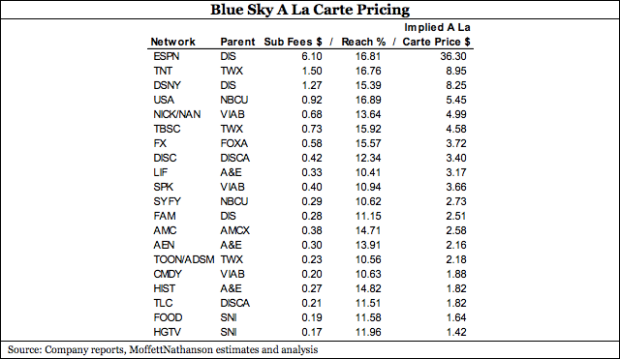

Claro esta que muchos usuarios si se verían beneficiados con una oferta de este tipo, en especial los que no miran Deportes, donde ESPN/DISNEY es quien lidera el costo de contenido e infla significativamente todos los planes de básicos de TV Paga. En U.S. la diferencia de costo vs otros proveedores es abrumadora:

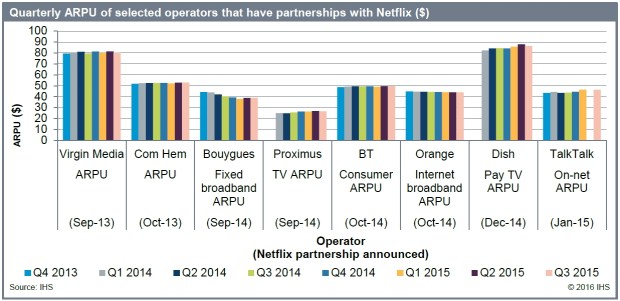

Con el surgimiento de los servicios Stand-alone como HBO GO, que no ata al usuario a un servicio de tv, los similares que planean lanzar FOX y el mismo ESPN/DISNEY , puede que estas limitaciones se vayan acortando, pero finalmente ¿sera mas Económico para el usuario final adquirir solo los canales que desea? En el medio de esto también se perderían ciertos canales que miramos de vez en cuando y mataría a muchos que son de nicho y sin la distribución primaria no podrán sobrevivir

Según este articulo no existirían cambios mayores en el precio final si consideramos los costos de escala y el modelo de bundled pricing que explicamos y peor aun si el usuario planea adquirir TODOS los canales mas importantes: Why Unbundling Cable Would Not Save You Money NY TIMES

Si yo hago un ejercicio simple, quiero contratar solo mis canales favoritos y OTT`s:

Netflix U$ 9 + HBO Go U$ 8 …. , llevo U$ 18 y me faltan los deportes y muchos canales que suelo mirar como Discovery, sin contar que mi proveedor de TV es también que me brinda banda ancha en un precio DUO, no esta tan fácil pagar menos.

Aun falta , pero para jugar un poco en cuanto saldría nuestro «plan a la carte», aquí hay una tabla, a través del analista Michael Nathanson, que indica la cantidad que tendría que pagar un usuario en U.S. para conseguir algunas de las principales cadenas de televisión, si es que los canales quisieran reemplazar el dinero que ganan vendiendo a los operadores mayoristas en el modelo actual vs a la carta:

¿Cuanto costaría tu plan ideal?

Escrito por: Pablo Mancuso